加入者期間10年以上、50歳以上退職

老齢給付金(年金)が受けられます

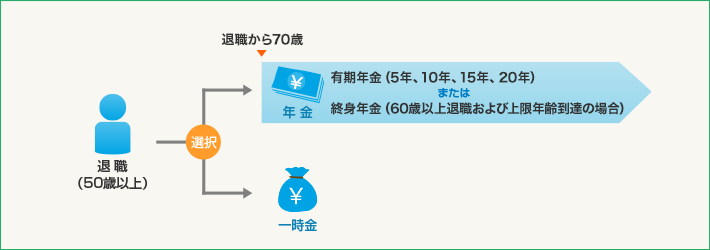

老齢給付金の受給イメージ

- 加入者期間10年以上の方が50歳以上で退職すると、基金から年金(老齢給付金)が受けられます。

- 年金の受給開始時期は、退職時から70歳まで繰り下げることができます。

- 年金は、受給期間5年、10年、15年、20年の有期年金または終身年金(60歳以上退職および上限年齢到達の場合)のいずれかから選択できます。

- 万が一、年金を受けている方が保証期間内に亡くなられた場合は、ご遺族に遺族給付金をお支払いします。

※加入資格の喪失事由が退職以外の方は、取り扱いが異なります。詳しくは、基金にお問い合わせください。

年金の種類と受給期間

| 年金の種類 | 受給期間 | 保証期間 |

|---|---|---|

| 有期年金 | 5年 |

5年 |

| 10年 | 10年 | |

| 15年 | 15年 | |

| 20年 | 20年 | |

| 終身年金 ※60歳未満退職の場合は受けられません。 |

終身 | 20年 |

年金に代えて、一時金で受け取ることもできます

- 年金(老齢給付金)は、一時金として受け取ることもできます。

- また、年金を受け始めてからでも5年を経過すれば、一時金として受け取ることもできます(ただし、年金の保証期間内に限ります)。

- ただし、次の(1)~(4)に該当する場合は、年金を受け始めてから5年以内でも、一時金として受け取ることができます。

年金受給開始から5年以内に一時金を受け取れるケース

- (1)

- 受給権者またはその属する世帯の生計を主として維持する者が、震災、風水害、火災その他これらに類する災害により、住宅、家財またはその他の財産について著しい損害を受けた場合。

- (2)

- 受給権者がその債務を弁済することが困難な場合。

- (3)

- 受給権者が心身に重大な障害を受けた、または長期間入院した場合。

- (4)

- その他、(1)~(3)に準ずる事情。

年金・一時金の計算式

有期年金

年金受給開始時の仮想個人勘定残高

÷

確定年金現価率*1

- *1

- 【図表】確定年金現価率(利率2.5%)

-

年金の受給期間 率 5年 4.6940 10年 8.8428 -

年金の受給期間 率 15年 12.5097 20年 15.7508

- (注)

- 残余保証期間に1年未満の端数が生じたときの率は、次式による。

A年B月の率=A年の率+{(A+1)年の率-A年の率}×B÷12(小数点以下第4位未満四捨五入)

終身年金(保証期間20年)

年金受給開始時の仮想個人勘定残高

÷

20年保証終身年金現価率*2

- *2

- 【図表】20年保証終身年金現価率(利率2.5%)

-

受給開始年齢 率 60歳 18.9417 61歳 18.6337 62歳 18.3364 63歳 18.0511 -

受給開始年齢 率 64歳 17.7793 65歳 17.5227 66歳 17.2830 67歳 17.0615 -

受給開始年齢 率 68歳 16.8589 69歳 16.6758 70歳以上 16.5124

- (注)

-

年齢に1歳未満の端数が生じたときの率は、次式による。

A歳B月の率=A歳の率+{(A+1)歳の率-A歳の率}×B÷12(小数点以下第4位未満四捨五入)

一時金(年金を受け始める前の額)

一時金の請求をしたときの仮想個人勘定残高

一時金(年金を受け始めた後の額)

年金額

×

年金の残余保証期間に応じた率*3

- *3

- 【図表】残余保証期間に応じた確定年金現価率(利率2.5%)

-

残余保証期間 率 20年 15.7508 19年 15.1342 18年 14.5022 17年 13.8544 16年 13.1903 15年 12.5097 14年 11.8121 -

残余保証期間 率 13年 11.0970 12年 10.3641 11年 9.6128 10年 8.8428 9年 8.0535 8年 7.2445 7年 6.4152 -

残余保証期間 率 6年 5.5652 5年 4.6940 4年 3.8010 3年 2.8856 2年 1.9474 1年 0.9857 0年 0.0000

- (注)

-

残余保証期間に1年未満の端数が生じたときの率は、次式による。

A年B月の率=A年の率+{(A+1)年の率-A年の率}×B÷12(小数点以下第4位未満四捨五入)